Partager

Publié le 30 avril 2018

• 4 min de lecture

Ce n’est un secret pour personne, la crise actuelle provoquée par la COVID-19 a des répercussions financières importantes pour les entreprises et représente un véritable casse-tête pour les dirigeants.

Avec la technologie 4.0, effectuez le croisement des données opérationnelles et financières afin d’établir le coût de revient plus efficacement et d’optimiser votre compétitivité.

Coût de revient et mesure des processus

La pratique du coût de revient pourrait se décrire comme le croisement dans une structure commune de l’information opérationnelle et de l’information financière, qui, autrement, se trouvent souvent dans deux systèmes distincts.

L’information opérationnelle permet de mesurer de différentes façons les multiples processus d’une entreprise (vitesse, qualité, satisfaction, etc.), alors que les données financières expriment le coût des ressources qui sont requises pour faire fonctionner ces mêmes processus. Avec ces deux types de données, on arrive donc à établir le coût de processus manufacturiers, de distribution, de vente, celui du parcours client, etc.

Présentées individuellement, l’information opérationnelle et l’information financière ne fournissent pas la même valeur informationnelle et ne permettent pas une prise de décision aussi rapide et efficace.

Le défi d’acquisition de données opérationnelles pour le coût de revient

Le niveau de maturité informationnelle des entreprises est très variable, et la méthode de collecte de données va des notes sur papier jusqu’au système de gestion intégrée (ERP), en passant par l’incontournable chiffrier Excel. Jusqu’à tout dernièrement, il était rare que nous soyons en mesure d’accéder à des données structurées et de qualité. Il fallait plutôt passer par des exercices de compilation, de validation et de transformation de données afin d’obtenir des données justes pouvant être utilisées dans le coût de revient. Mais, aujourd’hui, les organisations se retrouvent face à deux grandes révolutions.

- L’accès facile à la numérisation

L’offre de produits et de services dans ce domaine foisonne au Québec depuis déjà quelques années, et la crise de la COVID-19 n’a fait qu’accentuer cette tendance. On peut ainsi obtenir des données opérationnelles précises et structurées rapidement. - La valorisation des données existantes

Plusieurs entreprises ont entre les mains un actif informationnel insoupçonné. Elles accumulent des données dans des ERP, des machines-outils ou d’autres systèmes sans les exploiter.

Avec l’intelligence artificielle et les techniques d’analytique avancée, il est aujourd’hui possible de valoriser ces données et d’en tirer un avantage concurrentiel important.

Les données ainsi acquises par la numérisation des processus ou par l’exploitation des données existantes permettent à l’entreprise de déployer le coût de revient de façon plus rapide et souvent plus précise. Cela permet aussi d’exploiter les bénéfices du coût de revient et d’effectuer l’analyse de la rentabilité par produit, par client, par commande, etc., selon les informations disponibles et les objectifs de l’entreprise.

Un exemple concret

Une analyse sommaire a permis de constater que 47 % des coûts engagés par l’entreprise sont des coûts d’exploitation, alors que 53 % sont des frais de vente et d’administration. Une analyse du coût de revient des 53 % a permis de constater que ceux-ci sont composés des services suivants :

Constat :

Afin de soutenir ses distributeurs, la direction de l’entreprise embauche depuis plusieurs années davantage de ressources pour réaliser des soumissions et des dessins techniques, alors que le chiffre d’affaires n’augmente pas en conséquence.

Comprendre le comportement des coûts grâce à l’exploitation des données

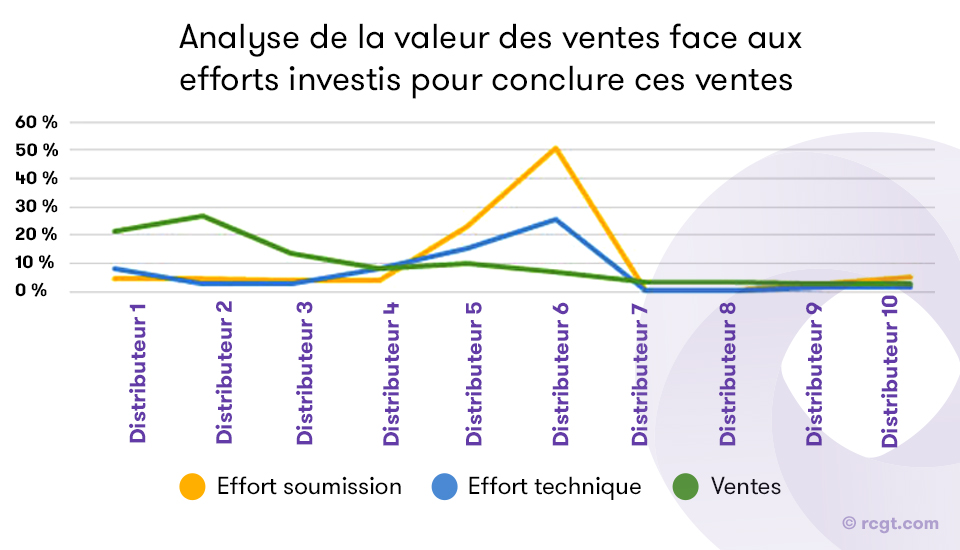

L’analyse de six variables sur une certaine période et l’ajout de quelques données qualitatives complémentaires ont permis d’établir des mesures qui ont servi à caractériser chacun des distributeurs de l’entreprise :

- Mesure no 1 : le taux de succès ($ de vente/$ de soumission);

- Mesure no 2 : le coût de soumission par distributeur;

- Mesure no 3 : le coût de dessin technique par distributeur;

- Mesure no 4 : les ventes par distributeur.

Le graphique ci-dessus permet de constater que les distributeurs 1 et 2 consomment moins de 10 % de l’effort des départements de soumissions et de dessins techniques pour près de 50 % des ventes réalisées. À l’opposé, le distributeur 6 consomme à lui seul plus de 50 % de l’effort du département de soumission et 25 % de l’effort du département technique.

Rendement du capital investi

Cette analyse a permis à l’entreprise de dresser un portrait clair de la contribution de chacun des distributeurs. À partir de ces informations et de l’analyse des six variables qui soutiennent celles-ci, l’entreprise a :

- Discuté avec les distributeurs de pistes d’amélioration;

- Ciblé les efforts de formation;

- Identifié les bonnes pratiques chez les distributeurs performants et les a exportées chez d’autres distributeurs;

- Mis en place des tarifs pour certains services;

- Éventuellement, laissé aller des distributeurs qui ne s’amélioraient pas malgré les efforts investis.

Qu’elle vienne de l’ERP, de l’intelligence artificielle ou d’ailleurs, si l’information recueillie n’est pas utilisée, le rendement du capital investi ne se réalisera pas.

Nos conseillers sont là pour vous aider à lancer ou à poursuivre votre transformation numérique et vous accompagner dans les petits projets comme dans les plus ambitieux. Foncez!